Avtor:

John Stephens

Datum Ustvarjanja:

1 Januar 2021

Datum Posodobitve:

29 Junij 2024

Vsebina

Da bi postali bogati, morate gojiti svoje znanje, trdo delati in kar je najpomembneje, imeti načrt. Čeprav pot do bogastva še nikoli ni bila lahka, obstajajo številne metode, ki naj bi vam pomagale postati bogati, pod pogojem, da to storite ob pravem času in hkrati. sila in predanost. Z vlaganjem vase in na borzo boste imeli ogromno bogastvo.

Koraki

Metoda 1 od 3: Prihranite denar

Prihranite denar. To je ena ključnih veščin, ki igra vlogo pri bogatenju. Izrek "lahko prihranite vse ali vse to" je pogosto precej natančen, saj se v resnici tisoč dongov, prihranjenih skozi čas, lahko poveča na sto tisoč dongov, če svoje prihranke pravilno naložite. fizično.

- Prihranek denarja ima eno zahtevo: porabiti manj kot zaslužiti. To bo lažje, če imate stalne dohodke (prav zato je vlaganje v izobraževanje ključnega pomena), vendar je treba upoštevati, da lahko prihranite denar ne glede na dohodek. Vnesite, koliko, tudi če prihranjeni znesek ni velik.

- Začnite tako, da prihranite 10% celotnega mesečnega dohodka. To je priporočljiv cilj, če pa to ni izvedljivo, lahko prihranite čim več, s ciljem povečati mesečne prihranke.

Določite proračun. Ustvarjanje trdnega proračuna je prvi korak k bogatenju. Ta korak vam pomaga prepoznati vse vaše stroške, zato mora nadzorovati in omejiti postavke porabe. V zameno lahko prihranite denar za naložbe.- Pripravite osnutek dokumenta ali datoteke in v enem stolpcu navedite ves mesečni dohodek. V spodnjem oddelku dodajte druge vire za določitev bruto dohodka.

- V drugem stolpcu navedite vse svoje stroške. Zapišite vse, ne da bi zamudili odstavek. Če želite to narediti, lahko preverite izpiske na svojih bankah in kreditnih karticah. Vse stroške zapišite v en stolpec, da ugotovite svoje mesečne stroške.

Določite zneske, ki jih je treba znižati. Poglejte natančno v stolpec porabe in poiščite predmete, ki jih želite omejiti.Vaš cilj je ustvariti več "prostora" med skupnimi vsotami v stolpcu s prihodki in skupnimi zneski v stolpcu z odhodki.- Eden od načinov za zmanjšanje porabe je ugotoviti razliko med "željami" in "potrebami". Želja je bistvenega pomena, povpraševanje pa izbira. Na primer, morda želite imeti v lasti nov telefon s 3 GB podatkovnega paketa, medtem ko potrebujete samo navaden telefon z 1 GB podatkovnega paketa.

- Upoštevajte svoje osnovne potrebe in poiščite načine, kako jih zmanjšati. Na primer, hišo morate najeti, vendar lahko na poceni območju poiščete cenovno ugodna stanovanja ali pa preidete iz dvosobnega v enosobno stanovanje.

Ustanovite sklad za nujne prihranke. Preden naložite ves svoj denar, naredite varnostno kopijo denarja v sili. Strokovnjaki predlagajo, da v primeru izgube službe, bolnišničnih taks ali drugih nastalih stroškov prihranite vsaj enakovreden celotni dohodek za tri mesece.- Ko imate pripravljen sklad za nujne primere, se lahko osredotočite na vlaganje s preostalimi prihranki.

Izkoristite 401 (k) pri delu, če je na voljo. Približno polovica vseh podjetij v ZDA ima nekaj, kar se imenuje 401 (k). To je poseben paket, ki se vzpostavi tako, da od vaše plače odštejete mesečno plačilo in ga vložite. Pogosto bo lastnik podjetja izravnal celoten ali del vašega prispevka.

- Prednost 401 (k) je, da vaš denar ne bo obdavčen (običajno je znesek naložbe obdavčen in letni odbitek upočasni rast kapitala). Poleg tega je znesek, ki ga prispevate, davčno priznan. To pomeni, da če prispevate 100 milijonov VND, vam ne bo treba plačati davka.

- Na načrtu 401 (k) lahko izveste na svojem delovnem mestu, da ga lahko izkoristite, še posebej, če lastnik podjetja priporoča uravnoteženje prispevkov. To je učinkovit način, da se začnete premikati k cilju bogastva.

Metoda 2 od 3: Vlaganje denarja

Razumevanje osnovnih investicijskih konceptov. Naložba je zapleten postopek, vendar ne vedno. Pravzaprav sledite nekaj ključnim načelom, da lahko vložite prihranke in vidite, kako se vaš denar povečuje iz dneva v dan.

- Na splošno trenutno obstaja več glavnih oblik naložb, ki so delnice in obveznice. Zaloge predstavljajo lastništvo podjetja, obveznice pa so denar, ki ga posodite podjetju ali vladi za redne obresti.

- Večina vlagateljev pogosto vključi dolg in lastniški kapital v svoje portfelje.

Spoznajte vzajemne sklade in sklade, s katerimi se trguje na borzi. Vzajemni skladi in ETF so podobni, saj je vsaka vrsta sklada zbiranje delnic ali obveznic. Portfelje razpršijo v obseg, ki morda ne bo mogoč, če boste v delnice vlagali samo ločeno. Vzajemni skladi in ETF pa se še vedno bistveno razlikujejo, zato morate natančno raziskati ti dve vrsti skladov, preden se odločite za naložbo.

- ETF so običajno prilagodljivi in imajo nižje stopnje porabe v primerjavi z vzajemnimi skladi. ETF so običajno davčno učinkoviti, vendar manj donosni kot vzajemni skladi.

- ETF trgujejo kot običajne delnice in njihova vrednost niha ves dan. Vrednost vzajemnega sklada se izračuna enkrat na dan z uporabo tržne cene ob koncu borze v portfelju sklada.

- Vzajemni skladi so strogo regulirani, medtem ko večina ETF ne. Upravitelji skladov so pogosto izbrani za nadzor vzajemnih skladov z nalogo, da bi bil sklad čim bolj donosen. Upravitelj proaktivno spremlja trg in v skladu s tem odobrava sredstva sklada.

Izberite posrednika. Odločite se lahko za izbiro spletnega posrednika ali specializiranega posrednika. Specializirani posredniki imajo dovolj časa in znanja, da sprožijo učinkovite naložbe; vendar bodo zaračunavali precej visoke pristojbine.

- Pred odprtjem računa vedno upoštevajte provizijo in minimalno stanje na računu. Posredniki zaračunajo provizijo za vsako transakcijo (običajno med 100 in 200 tisoč dongi) in zahtevajo tudi minimalno začetno naložbo (od 10 milijonov dongov ali več).

- Trenutno spletni posredniki, ki nimajo minimalnih zahtev za začetno naložbo, vključujejo Capital One Investing, TD Ameritrade, First Trade, TradeKing in OptionsHouse.

- Lahko se obrnete tudi na lokalno banko ali finančno institucijo; vendar mnogi od njih pogosto zaračunajo višjo pristojbino in zahtevajo najmanjši znesek naložbe (običajno je od 10 do 20 milijard VND).

- Nekateri svetovalci (na primer CERTIFICED FINANCIAL PLANNER ™) lahko svetujejo na številnih področjih, kot so naložbe, obdavčitev in načrtovanje upokojitve, drugi pa le smernice. vendar ne svetovanje. Vedeti morate tudi, da nimajo vsi, ki delajo v finančnih institucijah, kreditno obveznost, da na prvo mesto postavijo interese strank. Preden začnete sodelovati z nekom, se pozanimajte o njegovem usposabljanju in strokovnem znanju, da boste našli nekoga, ki je pravi za vas.

Dodajte denar za redno vlaganje. Namesto da vlagate z velikimi vsotami denarja in upate na visok donos, lahko postopoma vlagate, da zmanjšate naložbeno tveganje. Ta pristop se imenuje povprečenje stroškov vietnamskih dongov (VCA). Če želite to narediti, lahko določite (enkrat mesečno), da določite določen znesek za nakup delnic. Ko je cena delnice nizka, boste kupili več delnic; ko se cena dvigne, vsak mesec kupite manj za enak znesek.

- Na primer, zavežete se, da boste enkrat mesečno v podjetje X vložili 2 milijona VND. Ta mesec je cena delnic 200.000 VND, zato boste kupili deset delnic (od skupaj 2 milijona). Toda naslednji mesec se cena delnic znova dvigne na 400.000 dongov, tako da kupite le pet delnic (od skupaj 2 milijona dongov) itd.

- Vedno vlagajte ne glede na tržna nihanja. Od leta 1956 je trg doživel 11 propadov, a ko je bil obnovljen, je več kot izgubil. Samo obnavljajte svoj kapital vsak mesec in bodite prepričani, da bodo vaša sredstva sčasoma rasla.

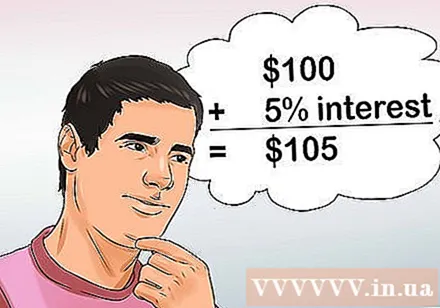

Naložite čim prej. Prava skrivnost bogatenja je zgodnja naložba. Tako bo znesek kapitala sčasoma "zaračunal več obresti". Dodajanje obresti pomeni, da bo začetni denar ustvaril dobiček, v naslednjem letu pa obresti iz prvotnega vira plus bruto dobiček.

- Če na primer vložite 2 milijona VND in letno zaslužite 5% dobička, boste imeli 2 milijona 100 tisoč VND. In naslednje leto boste imeli dodatnih 5% obresti v višini 2 milijona 100 tisoč dongov. To pomeni, da boste imeli v lasti 2 milijona dvesto pet tisoč itd.

- Sčasoma se bo ta znesek znatno povečal. Če ste pred 30 leti vlagali 20 milijonov VND na mesec, boste zdaj imeli na voljo 40 milijard VND. To je najboljši način za obogatitev.

- Tukaj lahko izveste več.

3. metoda od 3: Vlagajte vase

Razumevanje vrednosti izobraževanja. Visokošolsko izobraževanje je način, s katerim si zagotovite, da ste na poti do uspeha in bogastva. Nedavna študija kaže, da ljudje z univerzitetno izobrazbo na splošno zaslužijo 100 milijonov dongov več kot ljudje, ki so pravkar končali srednjo šolo, diplomanti pa običajno naredijo 60 milijonov dongov več. za tiste s samo srednjo šolo.

- Raziskave tudi kažejo, da se plače posameznih maturantov s časom znižujejo.

- Študija je tudi pokazala, da je stopnja brezposelnosti tistih, ki so končali samo srednjo šolo, veliko višja kot pri diplomiranih študentih.

Razmislite o nadgradnji stopnje izobrazbe. Ko se izboljšajo kvalifikacije, se poveča tudi plača. Eden od načinov za povečanje dohodka je povečanje izobrazbe. Pot do blaginje se lahko začne s povečanjem lastne izobrazbe.

- Na primer, povprečna plača za osebo s fakultetno izobrazbo je 60 milijonov dongov, dodiplomska diploma je 100 milijonov dongov, magisterij je 150 milijonov dongov, doktorat pa 200 milijonov dongov.

Upoštevajte svoje sposobnosti, sposobnosti, zanimanja in talente. Ne glede na to, ali imate nizko stopnjo izobrazbe in želite študirati, ali imate dobro izobrazbo in želite izbrati bolj donosno poklicno pot, morate najprej podrobno analizirati sebe.

- Povezovanje naravnih sposobnosti in skrbi z izobrazbo v stiski je učinkovit način, da znatno povečate svoj dohodek in si zagotovite priložnost, da spremenite svoje življenje. Morda se sprašujete, kakšen je vaš talent. Razmislite o stvareh, ki jih počnete bolje kot pri drugih, ali stvareh, za katere vas pohvalijo.

- Vprašajte se, kaj ste navdušeni ali uživate. Na primer, morda vam je všeč predmet, kot je matematika, ali določena dejavnost, kot je kuhanje.

- Poiščite področja, kjer lahko združite svoje talente in zanimanja. Na primer, če vas zanima človeško telo in ste dobri v matematiki ali znanosti. Te ugodnosti je mogoče nadomestiti.

Izberite področje izobraževanja s pozitivnim potencialom za donosnost. Ne glede na posledice nekateri poklici plačujejo višje plače in zelo zahtevajo delovno silo. Izberite kariero z visoko plačo, ki ustreza vašim spretnostim in interesom. Če ne, poiščite drugje, ali lahko razvijete svojo strast.

- Trenutno je nekaj visoko plačanih dodiplomskih smeri inženirstvo, računalništvo in poslovanje / ekonomija. Vsi, ki delajo v tej panogi, imajo povprečno plačo več kot 120 milijonov VND letno.

- Če že imate dodiplomski študij in želite diplomirati na podiplomskem študiju, lahko kariera, kot je pravo, medicina ali zobozdravstvo, prinese več kot 250 milijonov dongov letno.

- Razmislite o izpopolnjevanju strokovnih veščin za to delo. Če ste vešči, lahko z vajeništvom zaslužite veliko denarja. Vodovodar in tehnik HVAC (ogrevanje, prezračevanje in klimatizacija) lahko letno zasluži več kot 100 milijonov VND in potencialni dohodek je neomejen, če vodite svoje podjetje. .

- Pred izbiro izobraževalne poti se pozanimajte o trenutnih možnostih za poklicno pot in kdaj vstopiti na to področje ter o povprečni plači. Upoštevajte, da lahko današnji priljubljeni poklici potečejo čez 5 do 10 let. To vam bo pomagalo zagotoviti, da je vlaganje vase donosno.

Ustanoviti izobraževalni sklad. Na žalost izobraževalni postopek stane veliko denarja, a če izberete pravo kariero, lahko dobite nazaj naložbo in dobiček.

- Preden začnete s študijem, si vzemite leto ali dve, da prihranite denar. To bo zmanjšalo količino denarja, ki si ga boste morali izposoditi, kar pomeni, da boste dolžni le majhen znesek po šolanju.

- Izberite pametno bivalno okolje. Če ne želite res biti v velikem mestu ali če imate družinske ali druge obveznosti, bi morali izbrati poceni nastanitve in študijske lokacije. Lahko se odločite za življenje v manjšem mestu, da prihranite desetine milijonov dongov pri življenjskih stroških.

- Prijavite se za občinsko posojilo za prejemanje šolnin. Ta posojila imajo nižje obrestne mere kot banke, običajno so fiksna in jih je mogoče vrniti po šolanju.

Nenehno se razvijajte. Izboljšajte poklicne, vodstvene, finančne, socialne in življenjske spretnosti na splošno. Gradnja in ohranjanje lastnih vrednot vam bo dala odlično priložnost, ne glede na to, katero pot uberete. Nenehno izboljševanje vam bo pomagalo učinkoviteje uporabljati finančna sredstva.

- Nenehno izboljševanje izobrazbe pomeni izboljšanje vašega zaslužka. Več novih stvari se naučite, več denarja lahko zaslužite.